ランダムウォークを考える

価格変動の基本的性質について尋ねると, ほとんどの経済学者は " 市場はランダムウォークの性質を持っている " と答えます.

有名な本にウォール街のランダム・ウォーカーがありますが, これはランダムな市場でリターンをあげるほうほうについて考察したものです.

対して, トレーダーに同じ質問をすると回答は概ね " 市場はランダムウォークとは思えない " になります.

現場で市場を観察していると頻繁に " 10 年に一度しか起こらない " とされているような事象が発生するため, そこに強い意図を感じるようになります.

また日中に頻繁に発生するスイングの中にも様々なパターンがみつかるため, 値動きがランダムとは考えなくなるのです.

市場が効率的か非効率的かという問題には諸説あり, 人によって意見が様々です. 今回はマーケットは本当にランダムなのか, それとも必ずしもそうとは言えないのか考えてみます.

ランダムウォーク

まずランダムウォークとは何かを考えみたいと思います.

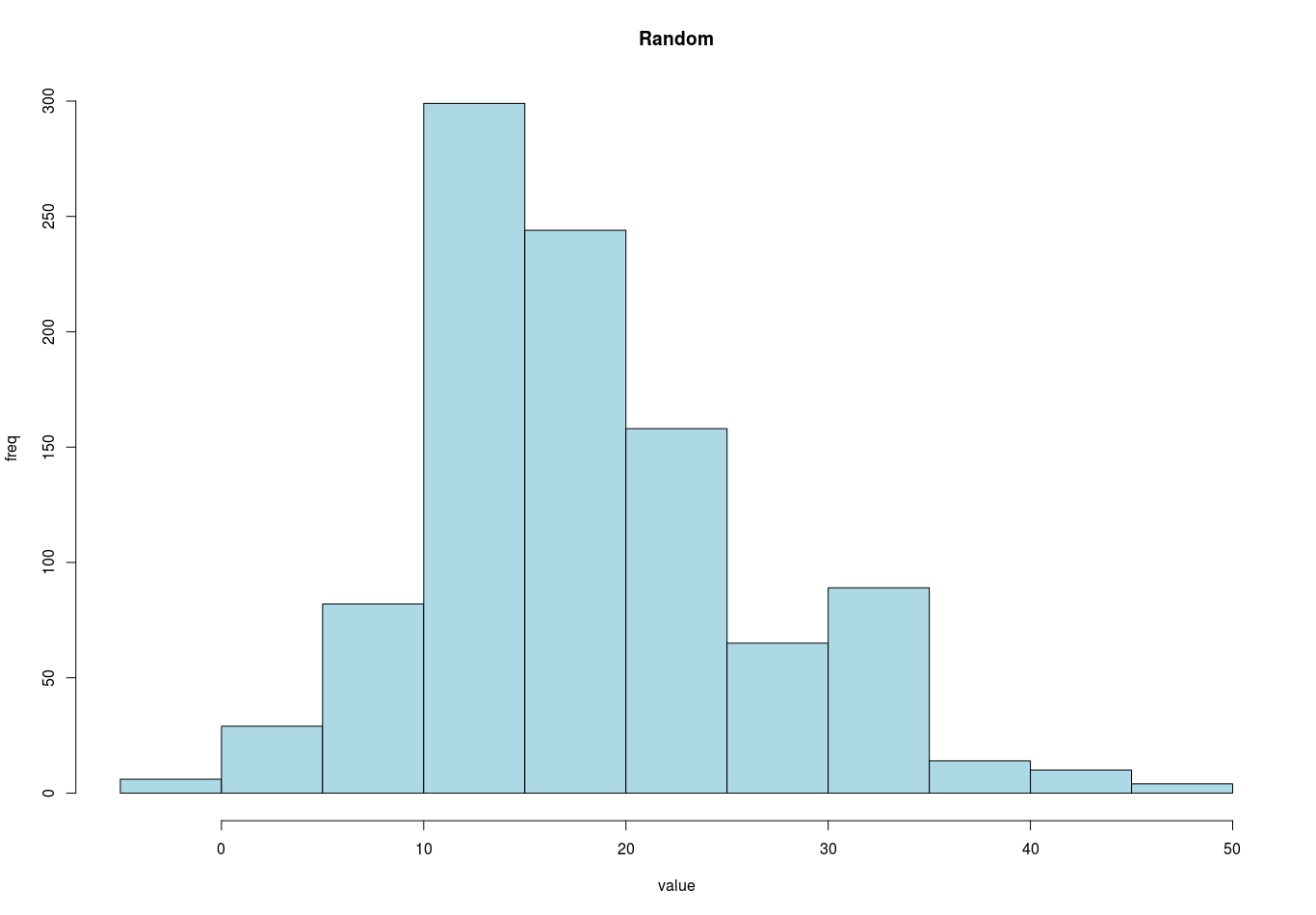

単純な乱数を考えます. ここでは標準正規分布に従う千個の乱数を計算した結果を示します.

散布図です. 観測値が明確なトレンドを持たずに, 一定の範囲に収まっていることが分かります.

同じデータのヒストグラムです. 当然分布は乱数の生成元である正規分布に近いものであることが見て取れます.

次にこの乱数の累積和を求めます. するとデータはトレンドを形成します.

このデータについてヒストグラムを確認してみると, 分布は明らかに正規分布とは異なる形状をしています.

要するにランダムウォークとは「誤差の累積する時系列」です. 観測点ごとの誤差が小さくとも, それが累積すると巨大なブレとなってトレンドを形成するのです.

問題はこの時系列がてきとうな乱数から計算されているということです. 計算結果は試行ごとに変化しますから, 情報としての価値はありません.

にも関わらずこのプロットは金融時系列に見えますよね. これが一般に主観的テクニカル分析は機能しないとする主張の裏付けとなっています.

アナリストはランダムな時系列と実際の金融チャートを見分けることができないことは既に証明されています.

つまり人間は本能的にランダムな事象の中に規則性を見つけてしまうのです. しかし対象がランダムであれば実際には規則性などないわけで, そのような分析は無価値なわけです.

木目の中に顔が見えるみたいなものです. オカルティックなものを除いて意味はありません.

ランダムな時系列におけるリスク

ランダムな時系列は確率的不確実性を内包します.

目に見えるチャートは確定した情報に思えるかもしれませんが, データの各エンドポイントで発生しうる値動きは本質的に無限の可能性をはらんでいます.

例えば, 下のグラフを銘柄 X の終値データと考えるとき, 赤線の時点から発生しうる将来の値動きについて, 価格変動の母集団が正規分布に従うと仮定して, 千回シミュレーションしただけでこれだけの可能性が考えられます.

青線で示された値動きが実現した値動きとすると, 実現値は 1/1000 の確率から選び出された事象であるということです.

実際の市場の値動きは 1/1000 などという確率で表現できるものではなく, 発生しうる値動きの可能性はほぼ無限といっていいと思います.

何しろどのような確率分布にデータが従うかも平均や分散の推定値も分からないのです. さらに確率分布も含めて全ての前提条件が絶えず変化し続けています.

MCMCを使ったパラメータ推定など現代のコンピューターの処理能力の限界をもってしても値動きを完全にシミュレーションすることすらできません.

Google が誇る AI ですら絶対的に勝てるのは将棋や囲碁などのプレイヤーの選択肢が方程式で定義できるテーブルゲームに限定されます.

我々が相手とっている相場がそれほどに複雑なものであることをまず念頭に置く必要があります. その上で少しずつ仮説を基にした堅実な戦略を設計していきます.

非ランダムな時系列

では非ランダムな時系列とはなんでしょうか, それを考えるために, 前回とは異なる分布に従う乱数を考えます.

前提として市場の値動きを完全に表現できる確率分布というものは存在しません. もしそんなものが判明していれば, 統計をかじったトレーダーは全員勝ち組ということになります.

ここではコーシー分布を考えます.

コーシー分布は平均と分散が定義されず, 代わりに最頻値と中央値だけが定義されます. つまり中心と変動範囲が定義されないので, 非常にブレ幅の大きい乱数が生成されます.

一般正規分布を仮定する場合, 対象銘柄の価格は平均と分散が一定で, 常に平均回帰することを前提とすることと同じです.

実際の市場では, 価格は平均回帰などせず, 一度ブレイクすればどこまで進むことがあることはトレード経験が豊富な方なら誰でもご存知のことと思います.

つまり, 正規分布を使うよりも, コーシー分布を使う方が少なくともリスクシミュレーションという観点では現実に近いと考えることができます.

まず, 前回と同様に散布図とヒストグラムを確認します.

次にこの乱数の累積和を求めるとトレンドを持った時系列になります.

明らかに突発的な(ニュースや発言による値動きのような)変動が散見される時系列が出てきました.

さらに, 赤線時点からの将来の値動きをコーシー分布でシミュレーションしてみると, 正規分布との違いが明らかになります.

コーシー分布をベースとした値動きでは想像を絶するほどのリスクが存在することになります.

コーシー分布の式は時折事前に想定できないような外れ値を発生させます. これを実際の市場に当てはめてみると, 例えば決算発表のサプライズや政策金利や各国中央銀行総裁発言による価格変動が該当すると思われます.

恣意的なイベントによる価格変動には様々な種類があり, 例えば北朝鮮がミサイルを発射すると宣言して市場を脅し, 価格が下げたところで買いを入れる方法で利益を上げたことは有名です(悪い例として).

要するに恣意的なイベントによる価格変動があり得るということはインサイダーが存在し, 彼らが儲ける機会があるため, 市場が効率的であるとは言えなくなります.

もっと身近なところで考えると, 何らかのイベントに対する期待やテクニカルなファクターからポジションが偏っているときに, そのリバランスが発生するケースでもサプライズから価格変動は通常よりも大きくなる傾向にあります.

このように, 何らかの偏りや外部要因によるリスクファクターのある市場では, 価格変動は本質的に非効率であり, トレーダーにとっては, この偏りがエッジとなるとわけです.

実際の時系列

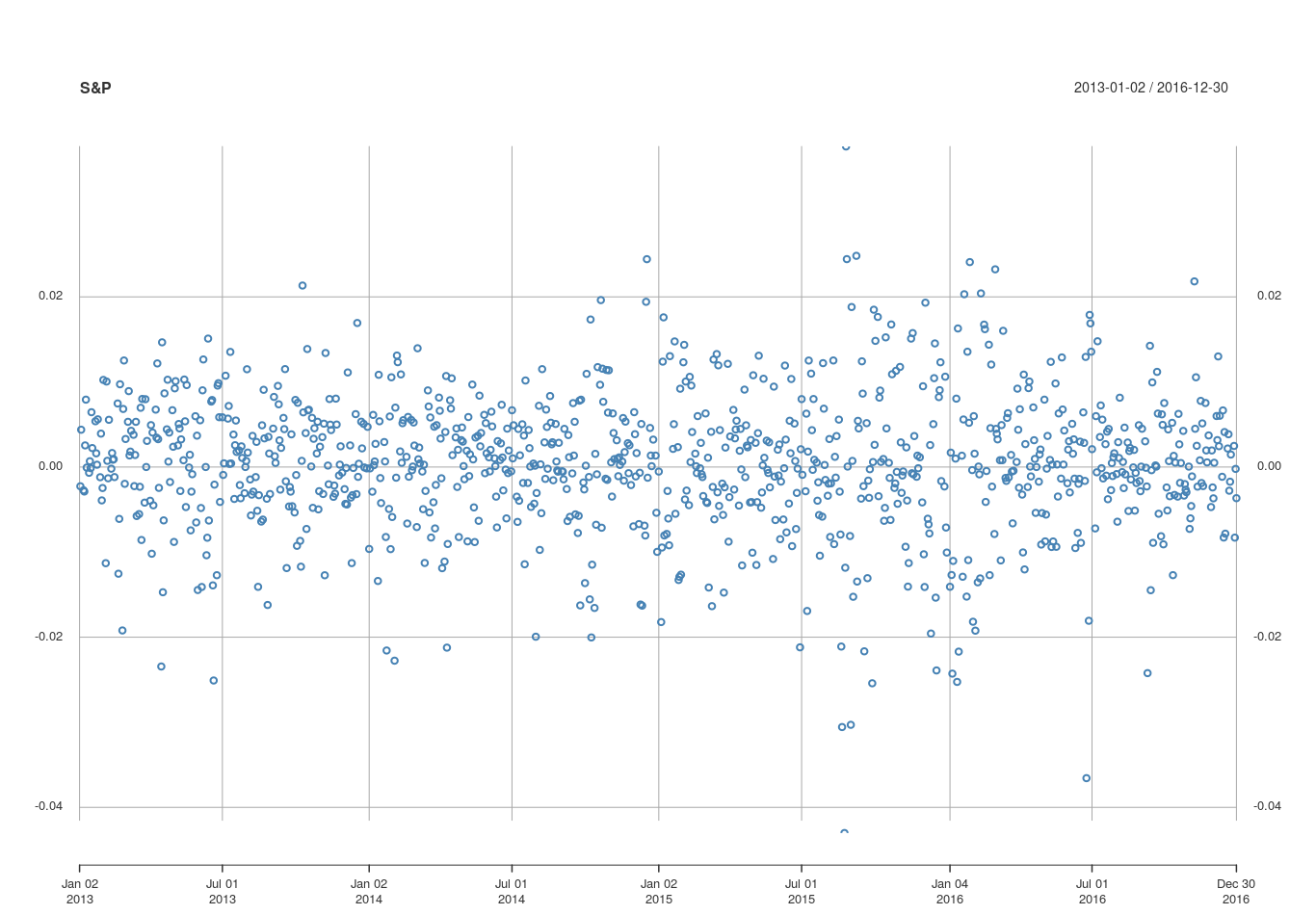

では実際の市場はどうなんだよ. というところで, S&P の直近の価格分布を評価してみます.

一見すると正規分布に近い結果に見えます. しかし時折明らかな外れ値と呼べるような値が発生していることが分かります. 感覚的には正規分布とコーシー分布の中間といったところでしょうか.

ポートフォリオ理論やオプションモデルの多くが正規分布を価格に想定するのは, 市場の値動きが本質的には正規乱数に近いからです.

しかしリスク管理という観点からすると, 明らかにリスクが一定範囲の平均・分散から推定される範囲に収まると考えることはできません.

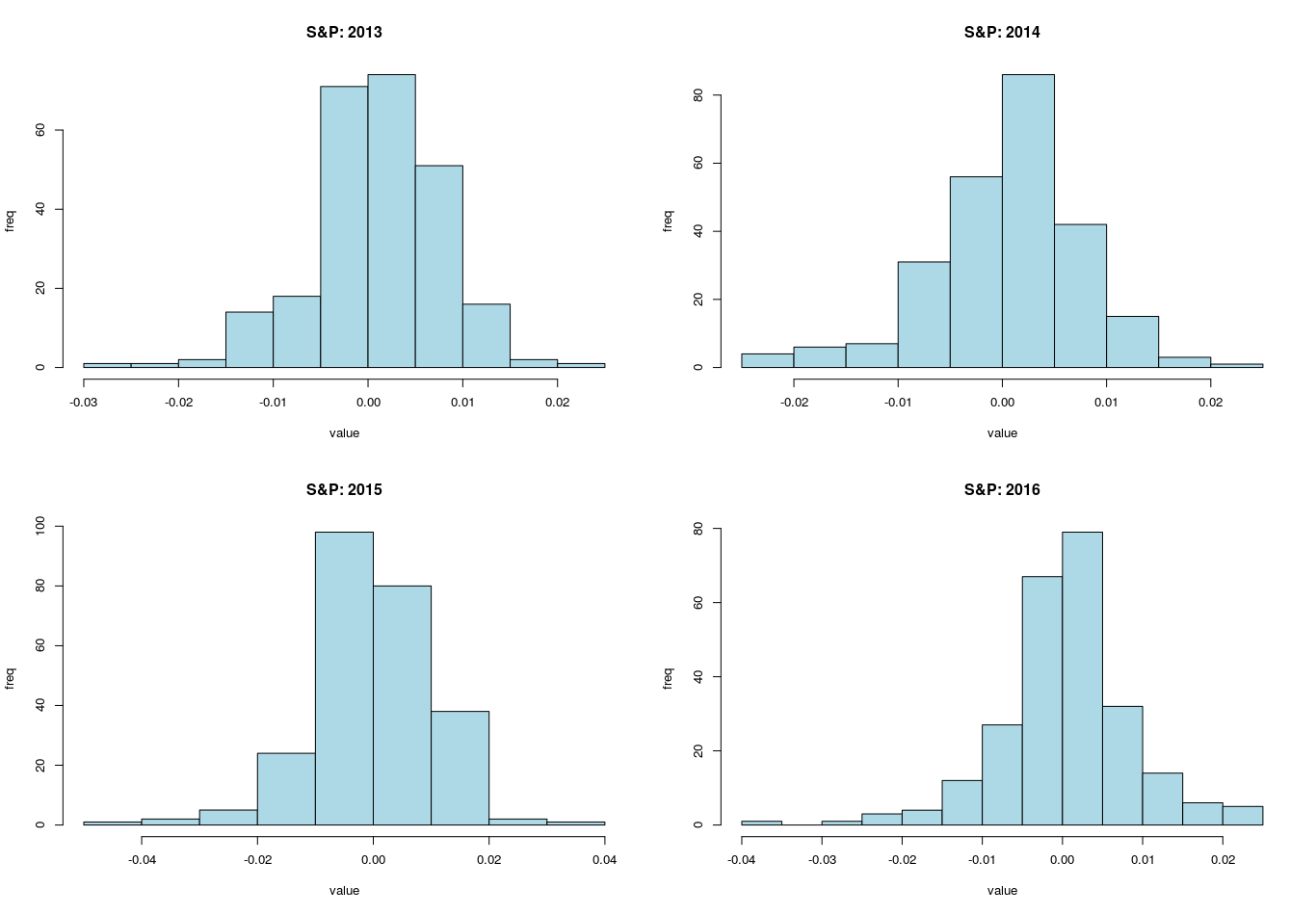

さらに 2013 ~ 2016年度について, それぞれのリターン分布を確認してみます.

ここから読み取れるのは, 市場は期間によって従う母集団も, そのパラメーターも異なるということです.

ここから固定的なパラメーターのシステムが機能しないのは当然と言えます. また単一のモデルが長期的に利益を上げるのも難しいでしょう(特にリスク管理という観点から).

結論

結論としては, 市場はかなりの期間において正規乱数から想定されるランダムノイズに従って変動し, その期間は平均回帰を前提としたストラテジーが機能します.

ただし, 何らかの外部ファクターにより, ポジションの偏りが生じたとき, そのリバランスにより大きなリスクが発生する可能性があり, その変動が大きな取引機会であると同時にリスクともなり得ます.

市場のランダムな値動きについて考えるとき, いつも思い出すピーター・ステイドルマイヤーの言葉があります.

トレードを助けるためには, 市場はどうしてもトレンドを形成しなければなりません. トレンドを形成しなかったら, 皆, 資金を引き上げてトレードをやめてしまいます. そうなったら, 市場は結局死んでしまいます.

マーケットはそれ自体が生き残るために長期的に見れば必ずトレンドを形成します. ただし, それがいつになるかは誰にも分かりません. 現在の環境を見極め, 適切な戦略を模索していくことが生き残りの鍵となるでしょう.